요즘 강남과 서초 일대 자산가들 사이에서 가장 뜨거운 화두가 '글로벌 증여' 문제다.

자녀를 미국 의사나 변호사로 키워놓고 뿌듯해했는데, 정작 한국의 아파트를 물려주려니 미국 국세청(IRS)이라는 복병을 만나게 됐다.

2000년대 조기 유학 붐의 주인공들이 미국 전문직으로 정착하면서 발생하는 '글로벌 과세 리스크'다.

주요 언론 보도와 현행 대한민국 세법, 한미 조세조약, 그리고 최근 삼성증권 등 주요 금융권의 글로벌 세무 트렌드를 종합하여 코리아포탈이 '자산가들이 반드시 알아야 할 실전 전략' 위주로 재구성해 드린다.

한미 조세조약과 해외금융계좌신고법

대한민국 자산가들의 자산 이전 방정식이 바뀌고 있다.

과거에는 '한국 국세청(NTS)'만 신경 쓰면 됐지만, 이제는 '미국 국세청(IRS)'의 눈치까지 봐야 하는 시대다.

'한미 조세조약(Tax Treaty)'과 '해외금융계좌신고법(FATCA)'이라는 두 개의 그물망이 생긴 탓이다.

한미 양국은 조세 협정에 따라 상대국 국민의 금융계좌 정보를 매년 교환한다.

미국 거주자인 아들의 한국 계좌에 일정 금액 이상의 잔액이나 증여 자금이 들어오면, 한국 국세청이 이 정보를 IRS에 넘긴다.

즉, IRS가 앉아서 한국 내 자산 흐름을 들여다볼 수 있는 시스템이 갖춰진 것이다.

조세협정의 본래 목적은 "같은 소득에 세금을 두 번 매기지 말자"는 것이다. 하지만 이게 자산가들에게는 '탈출구 차단'이 됐다.

협정 덕분에 한국에 낸 세금을 미국에서 깎아주긴(세액공제) 하지만, 대신 "어디에 얼마를 냈는지 정확히 신고하라"는 의무가 강화되었다.

신고를 안 하면 조세협정의 혜택을 못 받는 것은 물론, 엄청난 벌금(FBAR 등)을 맞게 되니 울며 겨자 먹기로 IRS의 눈치를 보며 투명하게 공개할 수밖에 없다.

한미 조세조약에는 "이 사람이 한국 사람인가, 미국 사람인가?"를 판정하는 복잡한 기준이 있다.

요즘 IRS는 한국에 아파트가 있고 임대 수익이 나오는 미국 영주권자/시민권자를 '전 세계 모든 소득을 미국에 보고해야 하는 미국 거주자'로 확실하게 묶어버린다.

한국 국세청은 부동산 소재지 기준으로 세금을 떼어가고, IRS는 "너는 미국 사람이니 전 세계 어디서 돈을 벌든 나한테 보고해"라고 압박하는 구도가 된 것이다.

조세협정은 과거엔 '이중과세로부터 나를 지켜주는 방패'였는데, 지금은 국세청 입장에서 '역외 탈세를 잡아내는 돋보기'가 되어버렸다.

이제는 전산으로 모든 자산 정보가 공유되기 때문에 "안 걸리겠지"라는 생각은 통하지 않는다.

세금 그 자체보다 무서운 게 '미신고 벌금'이다. 아파트 한 채 값의 절반이 벌금으로 날아갈 수 있는 FBAR(해외계좌보고) 규정 때문에 자산가들이 IRS를 무서워하는 것이다.

신고를 하자니 세금이 겁나고, 하지 않자니 벌금이 두렵다.

한국에선 ‘절세’, 미국에선 ‘독(毒)’이 되는 증여 공식

한국 부모들이 가장 많이 실수하는 대목이 바로 '양도차익 계산 방식'의 차이다.

한국의 룰(Step-up in Basis)은 증여 후 10년이 지나 팔면, 양도세 기준가는 '증여 당시 가액'이 된다. 즉, 증여 전의 가격 상승분은 세탁되는 효과가 있다.

하지만 미국의 룰 (Carryover Basis)은 자녀가 미국 거주자라면 IRS는 부모가 20년 전 샀던 '최초 취득가'를 기준으로 잡는다.

결과적으로, 한국 세무서에 양도세를 거의 안 냈더라도, 나중에 아파트를 팔 때 미국 IRS에 30억 원에 가까운 양도차익에 대한 세금을 토해내야 한다.

여기에 고소득 전문직(의사, 변호사 등)이라면 3.8%의 순투자소득세(NIIT)까지 가산되어 그야말로 '세금 폭탄'이 된다.

한국 비거주자 자녀에게 가혹한 ‘한국 상속세’

자녀가 미국 거주자가 되면 한국 세법상으로는 '비거주자'로 분류된다. 이 경우 상속세 공제 혜택이 대폭 축소된다.

거주자는 일괄공제 5억 원 + 배우자 공제(최대 30억) 등 혜택이 크다.

하지만 비거주자(해외 자녀)는 기초공제 2억 원이 전부다. 배우자 공제나 금융재산 공제 등을 아예 받을 수 없다. 최대 28억원이나 차이가 나는 것이다.

똑같은 30억 아파트를 물려받아도 한국에 사는 자녀보다 미국에 사는 자녀가 내야 할 한국 상속세가 훨씬 많아지는 리스크가 생기는 것이다.

‘상속세 200억 면제’라는 미국의 달콤한 유혹?

미국은 연방 상속세 면제 한도가 약 1,399만 달러(약 200억 원)로 매우 높다.

많은 자산가가 "미국은 200억까지 공제되니 안심이다"라고 생각한다. 하지만 이것은 착시 현상이다. 이것은 미국 상속세 이야기일 뿐, 한국에 있는 부동산에 대한 한국 상속세는 피할 수 없다.

다행히 한국에 낸 세금은 미국에서 공제받을 수 있지만, 한국의 상속세율(최고 50%)이 워낙 높기 때문에 미국 공제 혜택은 체감하기 어렵다.

즉, 미국이 아무리 200억까지 깎아준다고 해도, 한국 세무서가 50%를 떼어가면 결국 내 주머니에서 나가는 돈은 50%다. 어떻게든 세금을 떼가는 것이다.

한미 조세조약에 따라 '이중 과세'는 안 하지만, 이건 "세금이 더 센 나라 수준만큼은 채워 내라"는 뜻이다.

결국 아무리 절세를 하려고 해도, 면제 혜택을 누리는 게 아니라 더 높은 세율인 한국 기준에 맞춰 세금을 내게 된다.

미국 상속세 면제 혜택은 한국에 재산이 있는 한 '그림의 떡'이라는 의미다. 결국 세율이 훨씬 가혹한 한국 국세청 기준(최대 50%)에 맞춰 세금을 털리게 되어 있다. 미국의 혜택은 그림의 떡, 한국의 매운맛만 본다.

놓치면 큰일 나는 ‘금융계좌 신고 의무(FBAR/FATCA)’

미국 거주 자녀가 한국에 있는 부모 명의 계좌를 관리하거나, 증여받은 돈을 한국 계좌에 넣어둘 경우 반드시 주의해야 한다.

미국 거주자는 해외 금융계좌 합계가 1만 달러만 넘어도 IRS에 신고해야 한다.

이를 누락할 경우 고의성 여부에 따라 잔액의 50% 혹은 10만 달러 중 큰 금액을 벌금으로 낼 수도 있는 무서운 규정이다.

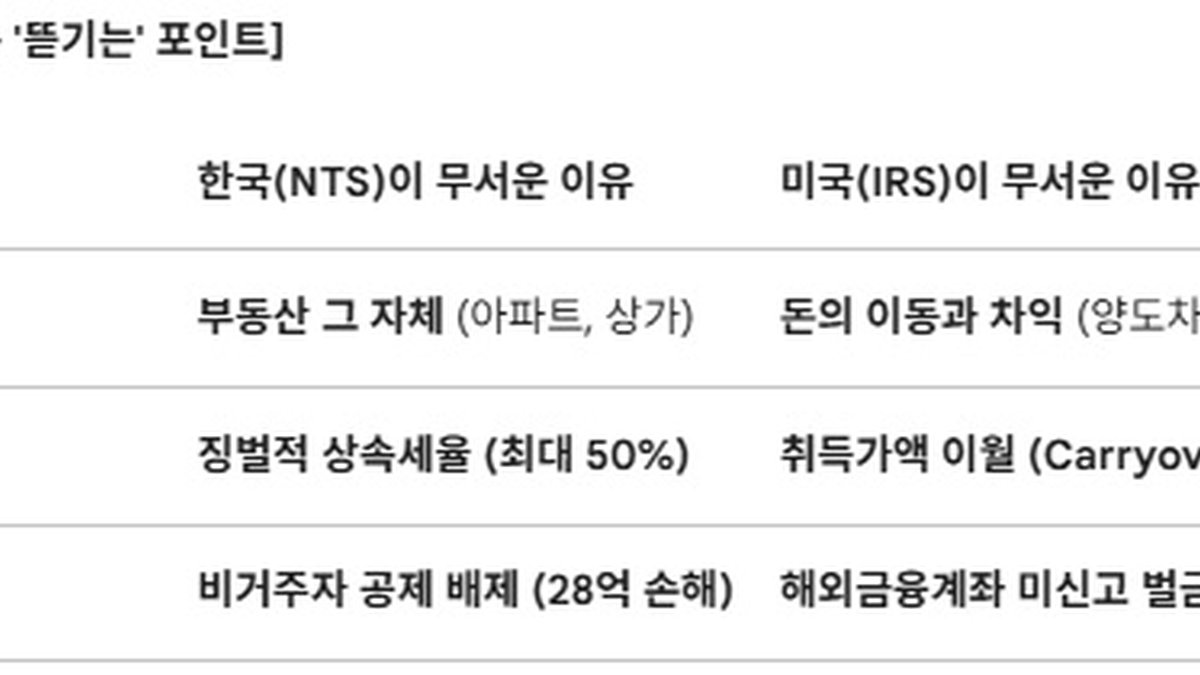

부동산은 한국에, 금융자산과 소득은 미국에 더 많이 뜯긴다

한국 국세청(NTS)에 탈탈 털리는 경우: "부동산이 문제"

재산이 대한민국 땅(부동산)에 붙어 있으면, 한국 국세청이 '우선권'을 가진다.

자녀가 미국 거주자(비거주자)라면 한국에서의 상속세 공제가 거의 사라진다. 앞에서도 언급했지만, 거주자라면 30억까지 안 낼 수도 있는 세금을, 비거주자는 기초공제 2억 원만 빼고 다 내야 한다.

한국 상속세율은 최고 50%다. 미국이 아무리 "우리는 200억까지 공제해 줄게"라고 해도, 한국 땅에 있는 아파트는 한국 법대로 50%를 먼저 떼어간다.

한국에 자녀에게 상속해줄 아파트가 있다면, 한국 법의 매운맛(높은 세율+낮은 공제)을 피할 길이 없다.

미국 국세청(IRS)에 탈탈 털리는 경우: "돈의 흐름이 문제"

자녀가 미국 시민권자/영주권자/의사라면, IRS는 '전 세계 소득'에 대해 빨대를 꽂는다.

한국 부모가 3억에 사서 30억이 된 아파트를 증여받았을 때, 한국은 증여 시점(30억)을 기준으로 나중의 이익을 계산해주지만, 양도소득세 계산 방식이 다른 미국은 부모가 처음 산 가격(3억)을 기준으로 세금을 때린다. 한국에서 절세했다고 좋아하다가 미국에서 취득가 차액 27억 원에 대한 세금을 몽땅 뜯긴다.

아들이 의사라면 소득이 높을 수밖에 없다. 그럼 투자 소득에 대해 3.8% 추가 세금이 또 붙는다. 고소득자 추가 세금(NIIT)이다.

세금보다 무서운 게 벌금으로, 한국 계좌에 돈이 있는 걸 신고 안 했다가 걸리면 계좌 잔액의 50%까지 미신고 벌금(FBAR/FATCA)으로 가져간다. 이건 세금이 아니라 그냥 '압수' 수준이다.