스테이트팜(17%↑), 머큐리·CSAA(6.9%↑) 등 이미 기습 인상 완료

기후 위기가 바꾼 가주 부동산… 보험사들 "산불 리스크 반영 못 하면 철수" 으름장에 주 정부 완패

캘리포니아주 주택 소유주들의 마지막 보루 중 하나였던 대형 주택보험사들이 올가을을 기점으로 일제히 보험료 인상 카드를 꺼내 들었다.

대형 산불과 기후 위기를 이유로 가주 시장 철수를 전제로 주 정부를 압박해 온 보험사들이 결국 연쇄 인상 승인을 받아내면서, 가뜩이나 고물가에 신음하는 가주 내 수백만 가구의 주거비 부담이 한층 가중될 전망이다.

개솔린 가격, 전기세, 가스비, 렌트비, 금리, 장바구니 물가에 이어 보험료까지 줄줄이 오르면서 LA 로컬 민생고가 정점을 찍을 것으로 보인다.

캘리포니아에서는 숨만 쉬어도 돈이 나간다는 자조가 이어지고 있다.

KTLA 등 언론들의 15일 보도에 따르면, 가주 내 제2위 규모의 대형 주택보험사인 파머스 보험(Farmers Insurance)은 가주 보험국(CDI)의 최종 승인을 받아 오는 9월 15일부터 가주 내 약 91만 5,000가구를 대상으로 주택보험료를 주 전역 평균 1.5% 인상하는 새 요율 계획을 전격 발표했다.

파머스의 1.5% 인상, 속내 들여다보니… "미끼 상품과 빅딜"

이번 인상은 리카르도 라라(Ricardo Lara) 가주 보험국장이 파탄 지경에 이른 가주 보험 시장을 달래기 위해 전격적으로 추진해 온 ‘지속가능 보험 전략(Sustainable Insurance Strategy)’의 일환이다.

파머스는 보험료를 올리는 대신, 그동안 가입을 원천 거부해 왔던 ‘산불 고위험 지역(Distressed Areas)’에서 향후 2년간 최소 5,500건 이상의 신규 계약을 의무적으로 체결하기로 주 정부와 합의했다.

이번 인상이 산불 위험 지역 주민들이 정부가 운영하는 최후의 비싼 보험인 ‘페어 플랜(FAIR Plan)’으로만 몰리는 독점 구조를 깨기 위한 궁여책인 셈이다.

파머스 측은 이번 인상과 함께 주택보험과 자동차보험을 하나로 묶는 ‘번들(Bundling) 할인율’을 기존 15%에서 22%로 대폭 확대하고, 주택 방화(Fire Hardening) 조치를 취한 건물에 추가 할인을 제공한다고 홍보했다.

하지만 이는 결국 자사 자동차 보험까지 추가로 가입하라는 눈가리고 아웅 하는 할인, 교묘한 '끼워팔기 마케팅'이라는 지적이 지배적이다.

파머스는 약과였다, 타사들의 ‘조 단위’ 폭탄 인상 릴레이

파머스 외에 다른 대형 보험사들은 이미 작년 말부터 올해 초까지 '6.9%에서 최고 17%'라는 훨씬 더 무시무시한 폭탄 인상 승인을 받아둔 상태다.

이미 가주 시장을 장악한 초대형 보험사들은 주 정부의 규제 완화 기조를 틈타 상상을 초월하는 인상안을 줄줄이 통과시켰다.

파머스의 1.5%는 오히려 라라 보험국장의 개편안에 맞춰 '결합 할인'을 얹어 생색을 낸 수준에 가깝다.

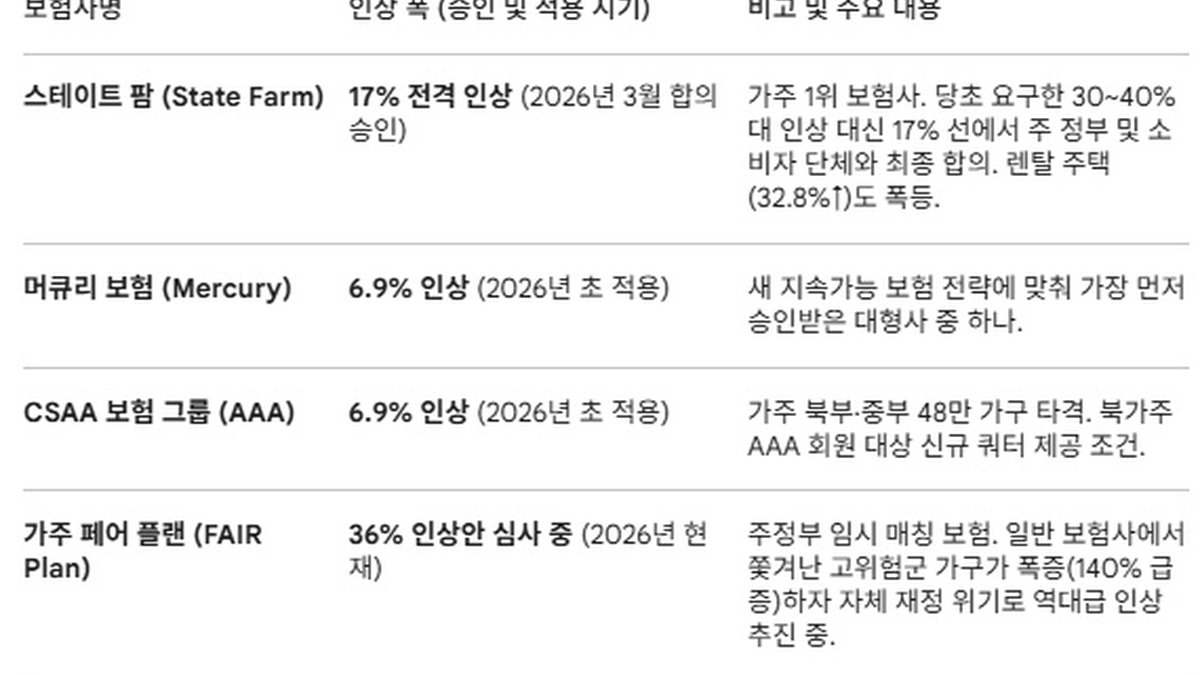

가주 1위 보험사인 스테이트 팜(State Farm)은 지난 2026년 3월에 주택보험료를 17%나 전격 인상했다. 하지만 당초 요구한 30~40%대 인상의 절반 수준이었으며, 주 정부 및 소비자 단체와 최종 합의한 인상폭이다. 렌탈 주택 보험료(32.8%↑)도 폭등했다.

머큐리 보험 (Mercury)은 2026년 초에 6.9% 인상을 단행했는데, 새로운 지속가능 보험 전략에 맞춰 가장 먼저 승인받은 대형사 중 하나였다.

CSAA 보험 그룹(AAA)도 2026년 초에 북가주 AAA 회원 대상 신규 쿼터 제공을 조건으로 6.9%를 인상했고, 이로 인해 가주 북부·중부 48만 가구이 타격을 받았다. 산불 위험도가 너무 높아 일반 보험사들이 전면 거부한 북가주의 산불 고위험 지역 주민들을 강제로 받아주는 빅딜이었다.

주정부 임시 매칭 보험인 가주 페어 플랜(FAIR Plan)은 무려 36% 인상안을 놓고 현재 심사 중이다. 으일반 보험사에서 쫓겨난 고위험군 가구가 폭증(140% 급증)하자 자체 재정 위기로 인해 역대급 인상을 추진하고 있다.

"집값보다 보험료가 무섭다" 부동산 시장 전반의 대재앙

이 같은 대형 보험사들의 연쇄 인상 및 신규 가입 제한 조치는 가주 부동산 시장 전체를 뒤흔들고 있다.

현지 부동산 업계와 소비자 매체 너드월렛(NerdWallet)의 2026년 최신 분석에 따르면, 가주의 평균 주택보험료는 연 $1,300~$1,600 선으로 표면상 전국 평균($2,110)보다 낮아 보이지만, 어바인이나 로스앤젤레스 등 산불 위험이 조금이라도 걸쳐 있는 외곽 지역의 신규 주택들은 보험료가 평년 대비 60% 이상 폭등한 연 $2,400 선까지 치솟는 사례가 속출하고 있다.

보험을 구하지 못해 주택 담보 대출(Mortgage) 승인이 거절되거나, 에스크로(Escrow·매매 대금 신탁) 단계에서 거래가 파기되는 사태가 가주 전역에서 일상화되면서 부동산 매매 심리 자체가 급격히 얼어붙고 있다.

부동산 전문가들은 "정부가 보험사들의 철수를 막기 위해 기후 리스크를 보험료에 반영하도록 허용한 이상, 앞으로 가주에서 주택을 소유하는 비용은 매년 기록을 경신하게 될 것"이라고 경고했다.